在对商品期货领域进行深度剖析时同花配,我们往往会聚焦于估值与驱动这两大关键维度。无独有偶,在全面审视股票市场时,我们通常会从估值与盈利这两个重要层面进行综合考量。

商品的估值与驱动常常呈现出相悖而行的态势。例如,当驱动因素向下时,价格会持续下探,估值也会随之不断走低。一旦估值降至某个特定阈值,驱动因素极有可能发生反转,转而向上(这通常是由供应端的变动所引发);反之,当驱动因素向上时,价格会不断攀升,估值也会持续走高。当估值升至一定高度后,驱动因素又容易反向向下(这是因为高利润会对下游需求产生抑制作用)。

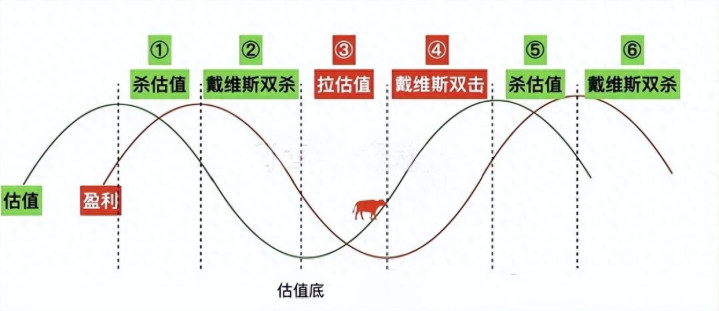

与商品市场不同的是,权益市场的估值和业绩并非处于对立状态,而是如同正余弦曲线一般,呈现出一种错配的关系。估值的变动通常会领先于业绩的变动。交易估值往往体现的是一阶思维,甚至是更为高阶的二阶思维,而交易业绩则常常局限于静态思维的范畴。

接下来,我们将以股票市场的估值和盈利为切入点,借助时间轴这一独特视角,深度探寻股票市场的过往、当下与未来发展趋势。

自疫情爆发之后,全球央行采取大规模货币宽松政策,大量资金涌入市场,推动了大宗商品价格的上扬,使得全球通胀态势渐起。随后,美联储启动加息进程。当美联储加息的举措落地,国内 AH 股票市场的资金开始大规模回流美国,股票价格持续下挫。在这一阶段,市场主要呈现出“杀估值”的特征。

从股票的定价公式来看,此现象不难理解。定价公式中,分子代表业绩,分母代表估值。美联储加息之后,分母端的估值承受巨大压力。与此同时,大量资本流出,使得 AH 股票市场还面临着流动性紧缩的困境。这一过程,正是前文所述①阶段的具体体现。

与此同时,疫情对国内经济的发展造成了严重影响。在此背景下,美国又发起了一系列贸易限制措施,挑起关税大战,致使国内企业的业绩显著下滑。股市进一步下跌,进入了“杀业绩”阶段,这便是所谓的戴维斯双杀。这一现象类似于期货市场中常提及的“负向正反馈”,也有人将其称为负反馈。此过程即为前文所述②的阶段。严格来讲,在经济周期的划分中,②阶段应归属于衰退阶段。

历经这两个阶段之后同花配,股票市场的估值已处于较低水平。值得注意的是,估值见底的时间往往先于业绩见底。

牛市的初始阶段并非由业绩驱动,而是得益于估值修复的推动。那么,估值缘何会得以修复呢?在我看来,本质上是由几个因素共同作用所致:极低的估值、充裕的流动性以及风险偏好的改善,共同促成了估值修复。

由于政府通常会实施逆周期调控政策,尽管在前两个阶段,估值与业绩双双下滑,但政府持续出台各类政策,货币政策极为宽松,市场流动性十分充沛。与此同时,估值已降至极低水平。随着 924 央行采取了史无前例的政策举措,如同商鞅“徙木立信”一般,起到了树立市场信心的作用,市场的风险偏好开始发生转变。要改变市场的风险偏好,最直接的方式便是让市场具备赚钱效应,因此 924 行情在一定程度上扭转了市场原本的风险偏好。

由此可见,极低的估值、充裕的流动性以及风险偏好的改善共同推动估值修复,这一阶段正是牛市的初期。从经济周期的角度来看,可将其理解为复苏期。在这一过程中,推动股市上涨的关键因素是人们对未来的预期发生了改变,风险偏好得到改善,进而引发了估值修复。这一过程便是前文所述的③阶段,也是当下牛市所处的阶段,我在上方的图表中用一头牛的图标来标注当下所处的位置。

许多人容易在这个阶段踏空行情,原因在于他们认为国内经济形势不佳,企业的业绩依旧低迷。他们的观点有一定的合理性,因为在这个阶段,估值已经见底并开始回升,而业绩或许仍处于见底出清的过程中。也就是说,即便企业业绩尚未见底,也已接近底部,再差也不会差到哪里去了。在这一过程中,市场依然由交易预期主导,不会仅仅因为业绩不佳就出现大幅崩盘的情况。

当然,由于当下主要处于拉估值阶段,短期市场可能会出现过热现象,估值拉升速度过快,行情也需要通过回调来进行修复。

若以波浪理论为框架来剖析市场走势,牛市初期的拉估值阶段,亦或是经济复苏期,宛如波浪理论中的一浪上涨,展现出市场初步的上扬态势。当市场情绪过度亢奋,短期估值在狂热氛围中急剧拉升,市场往往需要经历一番回调以回归理性,这恰似二浪调整,是市场在快速上涨后的自我修正。

待业绩见底并实现反转后,市场将迎来最为强劲的主升浪行情。此时,估值与业绩如同两个强劲的引擎,共同驱动市场向上,形成所谓的戴维斯双击效应。从波浪理论的维度看,这便是气势磅礴的三浪主升浪。此过程对应着上图中的④阶段。

这里有一个要点需着重关注,前文所探讨的各阶段是基于整体市场的宏观视角,但结构性差异也不容忽视。部分行业或股票的业绩底早已显现,它们提前迈入了第④阶段的戴维斯双击行情,其中一些股票的涨幅已然数倍于初始价格。

从经济周期的层面分析,第④阶段可被定义为繁荣阶段。在这一时期,投身商品市场或许是更为明智的选择。因为在此阶段,企业盈利发生了实质性的积极转变,这无疑表明市场需求已真正启动。商品市场的驱动因素也会随之发生显著变化,供需平衡表开始重塑。由此便能理解,为何在当下股市上涨阶段,商品市场基本处于低位震荡、行情平淡的状态。原因在于,当下股市的上涨处于第③阶段,主要是估值修复与业绩寻底的过程,并非由业绩驱动,故而对商品需求的拉动作用并不显著。而当股市进入戴维斯双击阶段,企业业绩实现实质性增长后,商品需求端的驱动因素才会充分显现,届时将是布局商品市场的绝佳时机,尤其是那些存在供需错配情况的品种。

当市场历经第④阶段的繁荣后,过热的需求推动价格持续攀升,通胀压力逐渐凸显。此时,政府通常会出台一系列调控措施,如收紧货币政策等。在此背景下,市场上涨的动力开始衰减。尽管财报显示企业业绩依旧出色,但股价却已开始下行,这是因为随着政策收紧,市场提前进入了“杀估值”阶段。这一过程正是上述的第⑤阶段。

众多投资者目睹企业呈现出优异的业绩表现时,便主观臆断认为市场错将这些股票“错杀”。然而,实际上在这一特定阶段,市场的交易逻辑已然发生转变,不再围绕业绩这一单一因素展开。

最具典型性的表现是,股价呈现出一路下行的态势。待财报公之于众时,股价会迎来一次大幅反弹,但这仅仅是昙花一现,随后又会继续下探。不少投资者在股价处于高位之际不幸被套牢,往往就是在这种情形下做出了欠妥的决策。他们在价格处于高位时,仅仅凭借良好的业绩便盲目地买入股票。

更为可怖的是,当企业业绩持续向好,而股价却持续走低时,股票的估值看似处于较低水平,这就如同一个极具诱惑的陷阱,诱使投资者认为值得继续补仓。然而,他们未曾预见,随后业绩会突然急转直下,甚至爆出重大利空消息,使得估值被动大幅提升,进而触发戴维斯双杀效应,陷入负向正反馈的恶性循环之中。

众多个股都曾上演过此类现象,一些自诩为价值投资者的人常常在此时深陷困境,难以自拔。

前文从估值和盈利这两个维度,对股票市场的运行规律进行了简要剖析。从美联储启动加息进程至去年 924 之前,市场经历了杀估值和戴维斯双杀的艰难阶段;自 924 之后直至当下,我们正处于估值修复阶段,这正是当前股市所处的状态。

因此,就股票市场而言同花配,我个人秉持乐观的态度。我满怀期待上市公司整体盈利能够实现大幅增长,或者工业企业利润在见底之后能够大幅反弹。届时,股市将迎来波澜壮阔的主升浪行情。

明道配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯